Finansbransjen har vært gjennom store forandringer som følge av digitaliseringen, og rådgivningstilbudet er en av tjenestene som har endret seg stort. Digital rådgivning, også kalt robotrådgivning, er billigere for bankene enn møter med finansrådgivere. Likevel, robotene mangler tillit hos forbrukerne, og møter ikke behovene deres. Har bankene glemt det menneskelige i rådgivningen?

Finansrådgiverne trumfer robotene i tillit

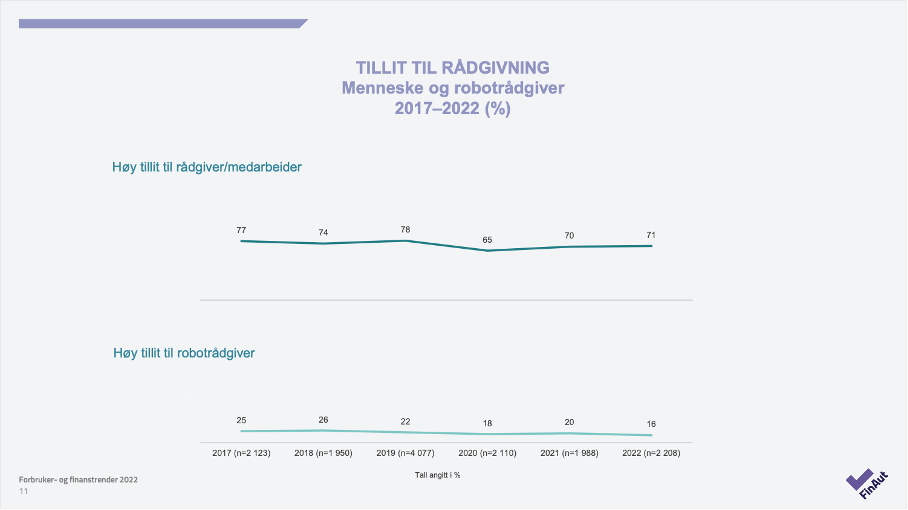

Det kan være gode argumenter for hvorfor en robot kan være å foretrekke. For bankene er det kostnadsbesparende, mens forbrukerne kan potensielt spare tid. Samtidig er tilliten lav, og nedadgående. FinAut sin årlige undersøkelse Forbruker- og finanstrender viser at kun 16% har høy tillit til en robotrådgiver, i motsetning til 71% som har tillit til menneskelig rådgiver.

Finansaktørene vi har snakket med bekrefter at det fortsatt er et relativt lavt volum som går gjennom de digitale spareløsningene. Bransjen håper å snu denne trenden ved å autorisere alle digitale rådgivningsløsninger. Digitale løsninger som gir personlig tilpassede råd innenfor sparing og investering, skadeforsikring og personforsikring skal være autorisert senest 31. desember 2023. Halvparten av kundene som har benyttet robotrådgivere, sier tilliten til rådene vil øke med et kvalitetsstempel i form av en autorisasjon. Dog har dette vist seg krevende for aktørene å gjennomføre i praksis, som følge av omfattende reguleringer som legger krevende føringer for smidige kundereiser.

De digitale løsningene har kommet for å bli. Likevel mener 7 av 10 at vi har mistet noe på veien til et digitalt samfunn og vil ha tilbake menneskelig kontakt (epinion, FINDIG 2020). Det betyr ikke nødvendigvis at vi ønsker oss tilbake til bankkontoret på hjørnet. Kanskje er rådgivning et av de områdene vi faktisk ønsker og forventer noe av den menneskelige kontakten.

Hittil har de digitale sparerobotene tilført begrenset med merverdi. I 2020 gjennomførte vi en markedsundersøkelse av digitale sparerådgivningsløsninger, eller spareroboter som de også kalles. Vi testet løsningene til DNB, Kron, Nordea, Nordnet og Sbanken. Funnene overrasket oss. Resultatene viste stor forskjell i opplevelsen mellom digital rådgivning og rådgivning med en finansrådgiver. De digitale løsningene var svært begrenset og hjelper i beste fall kunden med å finne fornuftig fond.

Min oppfattelse er at man må tilpasse seg roboten, heller enn at den tilpasser seg deg.

– Mann, 30 år

Å få hjelp til å velge riktig fond kan være verdifullt, men det blir litt som å gå på Vinmonopolet for å be om råd om hva du bør drikke til maten før du vet hva du skal spise. Vi er raske til å anta at kundene vet at de trenger å spare i fond. Kunden trenger i større grad hjelp til å se helheten og bli guidet og få råd ut fra hans eller hennes egen økonomiske nåsituasjon og mål for fremtiden.

Før kunden får råd om hvilket fond som bør velges er det kanskje andre viktigere spørsmål som bør besvares, for eksempel «hvor mye bør jeg ha på sparekonto?», «hvor stor andel bør jeg spare i fond?», «burde jeg spare i aksjer?», «makse BSUen?», «når bør jeg starte å spare til pensjon og hvor mye?», «betale ned studielånet eller spare?» eller «hvordan bør jeg spare til barna?».

Kunden trenger hjelp til å bli guidet og manøvrere det store landskapet av ulike spareprodukter. Flere vi har snakket med sier at det er vanskelig å sette seg inn i alle løsninger på egenhånd, og at det ofte er mye med liten skrift. Informasjonen og rådene føles som en uoversiktlig jungel.

Det er håpløst å sette seg inn i når man leser selv. Det skulle vært enklere å få oversikt.

– Mann, 54 år

Hvordan kan de digitale løsningene spille på lag med finansrådgiveren?

Da Sbanken lanserte sin sparerobot fikk flere av kundene øynene opp for at de måtte spare. Dette merket banken da flere kunder tok kontakt og ønsket å snakke med en finansrådgiver. De digitale løsningene vil i mange tilfeller kunne brukes til å øke kunnskapen, slik at en kan stille bedre forberedt til en eventuell samtale med en rådgiver.

De fleste vi har snakket med sier de undersøker selv før man eventuelt tar kontakt med en rådgiver. Flere undersøker med venner, familie eller kollegaer, men de aller fleste bruker nettsteder som AksjeNorge, Finansportalen og bankens egne nettsider. De ønsker å stille forberedt når skal de snakke med en rådgiver, og frykten for å virke “dum” er en barriere for mange. Derfor bruker mange digitale løsninger for å lese seg opp i forkant.

Det er tydelig at digitale rådgivningsløsninger per i dag ikke er tilstrekkelige til å møte kundenes behov for rådgivning. Aktørene må ta innover seg behovet for personlig dialog og tilpasning. Kanskje bør man sette større fokus på hvordan digitale løsninger og mennesker kan spille på lag i rådgivningen. Hvor i kundereisen kan vi best bruke teknologien? Og hvor skaper menneskene mest verdi?

Dagens utvikling er et riktig steg, men fremtidens rådgivningsløsninger vil være betydelig mer kundeorientert og ha et godt samspill mellom kanalene enn dagens løsninger.

Synes du dette er spennende?